Насколько высоки процентные ставки сейчас?

Центральный банк Швеции Riksbank в конце июня повысил ставку репо или ключевую процентную ставку до 3,75 процента по сравнению с 3,5 процентами при последнем повышении в апреле.

Какую помощь вы можете получить?

Управление финансового надзора Швеции в пресс-релизе от сентября 2022 года, когда ставки были повышены до 1,75 процента, опубликовало на своем веб-сайте вопросы и ответы, чтобы проинформировать потребителей о возможности освобождения от обязательных амортизационных платежей в Швеции.

Главный экономист органа Хенрик Браконьер также выступил в эфире шведской государственной радиовещательной компании SR с призывом к заемщикам звонить в свои банки, если у них возникли трудности.

«Если ситуация становится напряженной, лучше всего позвонить в свой банк и начать диалог», — сказал он. «Они привыкли решать вопросы такого рода. Вы не должны бояться звонить».

«Многим семьям будет по-настоящему тяжело, и мы надеемся, что это лишь временная проблема, поэтому, если у вас есть проблемы как у семьи, вам следует поговорить со своим банком. Мы думаем, что будет хорошо, если люди воспользуются этим «.

Что представляет собой шведская система amorteringskrav, позволяющая снизить процентные платежи по ипотеке?

Швеция в 2016 году попыталась снизить риски на своем рынке жилья, прекратив выплаты по ипотечным кредитам только с процентной ставкой для всех, кто берет кредиты на сумму более 50 процентов от стоимости недвижимости или занимает более чем в 4,5 раза больше своего годового дохода.

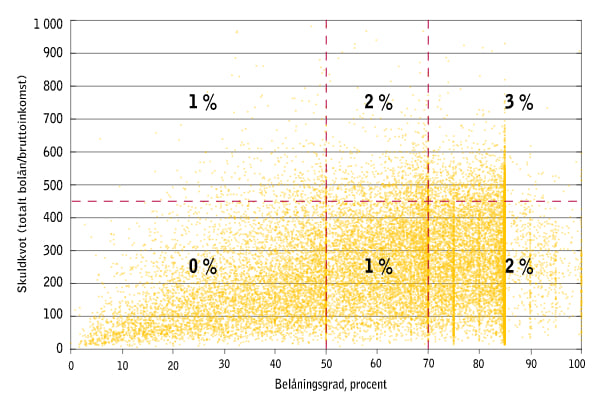

Это означает, что вы должны выплачивать от одного процента до трех процентов вашего кредита каждый год, в зависимости от того, насколько велика доля вашего годового дохода или какова доля стоимости недвижимости, которую вы взяли взаймы.

Вы можете видеть это на графике ниже, где skuldkvot обозначает размер вашего кредита по сравнению с вашим годовым доходом, а belåningsgrad обозначает размер вашего кредита в процентах от стоимости вашего имущества.

Тем, кто занял менее 50 процентов от стоимости своего дома, при этом этот кредит в 4,5 раза превышает их годовой доход, ничего возвращать не нужно, в то время как тем, кто занимает более 70 процентов и кто занял более чем в 4,5 раза больше своего годового дохода, необходимо выплачивать три процента своей ипотеки в год.

Источник: Управление финансовой инспекции Швеции

Источник: Управление финансовой инспекции ШвецииЕсли я не могу позволить себе выплачивать ипотеку, что мне делать?

Согласно правилам amorteringskrav, ипотечным кредиторам разрешается временно освобождать заемщиков от требования погасить от одного до трех процентов основной суммы по ипотеке — фактически суммы, которую вы взяли в долг и должны вернуть.

Решение о том, оправдывать ли заемщика, принимается банками на индивидуальной основе и требует только, чтобы заемщик указал «особую причину».

В чем может заключаться «особая причина»?

Особой причиной может быть «значительное ухудшение состояния экономики домохозяйства». Орган финансового надзора предполагает, что это может быть связано с тем, что кто-то из членов домохозяйства болен или не имеет работы, или если финансовое положение семьи заметно ухудшилось из-за «возросших расходов», таких как более высокие счета за электричество прошлой зимой.

«Особой причиной» может быть только то, что происходит после выдачи ипотечного кредита, и это должно быть что-то, чего нельзя было предвидеть во время согласования ипотечного кредита.

Управление подчеркивает, что повышения процентной ставки по сделке репо обычно недостаточно, чтобы считаться «особой причиной».

«То, что домохозяйство чувствительно к повышению ставок и на него влияет повышение ставки по ипотеке, само по себе не является «особой причиной».

В нем говорилось, что в последние годы банки должны устанавливать свои ипотечные кредиты таким образом, чтобы кредиторы могли выдерживать процентные ставки от 5 до 6 процентов, что значительно выше примерно 4-процентной ставки по ипотеке, с которой столкнется большинство заемщиков после повышения ставки 21 сентября.

Однако те, кто оформил ипотеку до того, как ключевые процентные ставки начали повышаться, и чьи кредиты были одобрены по гипотетической максимальной ставке от 5 до 6 процентов, могут иметь право на временную паузу в выплатах, если это сочетается с другими непредвиденными расходами, возникшими в то же время.