В США около 70 процентов ипотечных кредитов имеют фиксированные ставки на 30 лет, а еще 10 процентов — на 9 лет, согласно данным, собранным в соответствии с Законом о раскрытии информации об ипотеке на жилье.

В Швеции почти полностью противоположная картина.

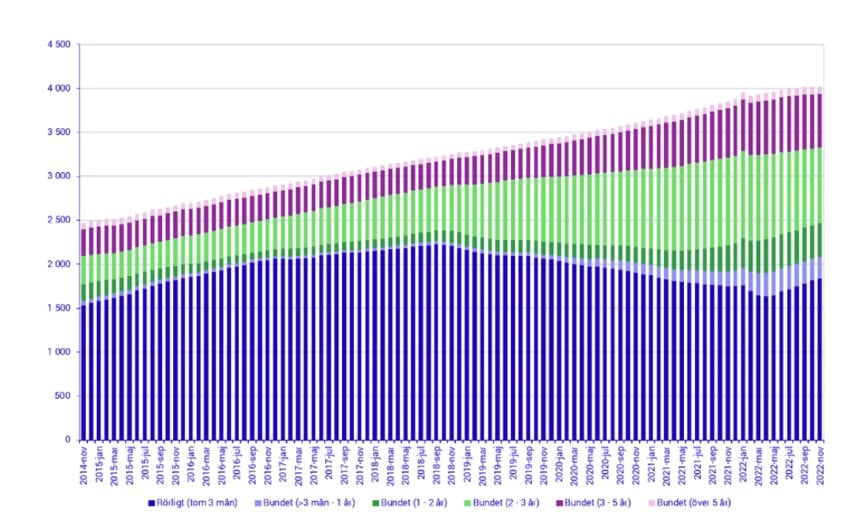

Согласно последним данным Статистического управления Швеции, в мае ставки по 76 процентам новых ипотечных кредитов изменялись, что делает как домохозяйства Швеции, так и шведскую экономику в целом более чувствительными к повышению процентных ставок.

Ни Швеция, ни США не одиноки в этом. В то время как в таких странах, как Бельгия, Франция, Германия, Нидерланды и Дания, до 80 процентов ипотечных кредитов являются фиксированными, ипотечные кредиты с переменной процентной ставкой доминируют в аналогичной степени в таких странах, как Норвегия, Финляндия, Великобритания и Португалия.

Отчасти это зависит от банков, ипотечных кредиторов и государственного регулирования на этих различных рынках, отчасти от предпочтений потребителей.

В Дании, например, банки и ипотечные кредиторы, как правило, являются отдельными учреждениями, причем ипотечные учреждения финансируют кредиты с помощью ипотечных облигаций, которые также обычно фиксируются на 10 и более лет.

В США, в отличие от Швеции, потребители имеют право пересмотреть условия даже 10-летних ипотечных кредитов с фиксированной процентной ставкой и сменить поставщика услуг без необходимости выплачивать какие-либо значительные компенсационные сборы.

Когда шведы начали отдавать предпочтение ипотечным кредитам с переменной процентной ставкой?

Переход к ипотечным кредитам с переменной процентной ставкой начался, когда Швеция либерализовала свой ипотечный рынок в 1990-х годах.

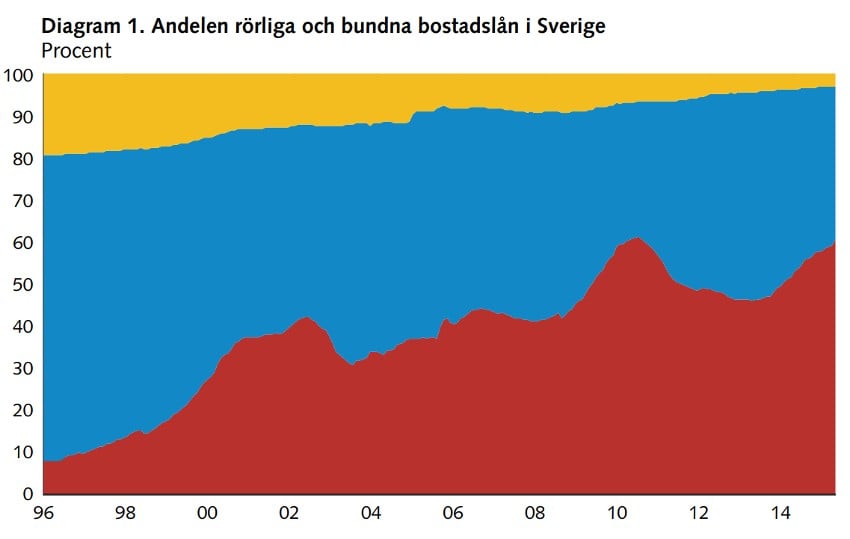

На приведенной ниже диаграмме, полученной от шведского Riksbank, вы можете видеть, как ипотечные кредиты с переменной процентной ставкой (выделены красным цветом) выросли с менее чем десяти процентов в 1996 году до более чем 40 процентов в 2008 году, в то время как кредиты с фиксированным сроком погашения пять и более лет (желтые) сократились примерно с 20 процентов кредитов до всего лишь нескольких процентов к 2015 году. Синим цветом обозначены кредиты, выданные на срок менее пяти лет.

Источник: Riksbank

Долгосрочная ипотека с переменной процентной ставкой дешевле

Хенрик Браконьер, главный экономист Управления финансового надзора Швеции (FI), сказал The Local, что во многих отношениях шведские потребители были правы, отдавая предпочтение ипотечным кредитам с переменной процентной ставкой, поскольку они выгоднее.

«В Швеции основной причиной было то, что клиенты требовали ипотечные кредиты с переменной процентной ставкой, поскольку они дешевле, чем с фиксированной процентной ставкой», — сказал он. «Как правило, ипотека с фиксированной процентной ставкой обходится дороже, если рассматривать более длительные периоды. Причина этого довольно проста: имея ипотеку с фиксированной процентной ставкой, вы получаете страховку от риска изменения процентной ставки, и вам приходится платить некоторую премию банку «.

Это объяснение подтверждается сравнительным исследованием Европейского центрального банка, которое показало, что чем выше уровень финансовой грамотности в стране, тем больше доля ипотечных кредитов с переменной процентной ставкой, поскольку потребители осознали, что выгоды от фиксированной процентной ставки перевешиваются более низкой стоимостью ипотечных кредитов с переменной процентной ставкой в течение срока кредита.

Сверхнизкие процентные ставки за последние десятилетия.

Низкие процентные ставки последних десятилетий также преувеличили преимущества ипотечных кредитов с переменной процентной ставкой, заставляя потребителей полагать, что они, как правило, дешевле и в краткосрочной перспективе.

«Что мы видели за последние 30 лет, что, я думаю, еще более важно, так это то, что мы все были удивлены все более низкими процентными ставками, в основном вплоть до 2021 года», — сказал Браконье. «Итак, когда банки установили фиксированные ипотечные кредиты, несколько лет спустя все поняли, что эти фиксированные ставки были слишком высокими, потому что процентные ставки упали. Таким образом, клиенты начали рассматривать ипотечные кредиты с переменной процентной ставкой как еще более дешевые «.

Банки Швеции также больше не предлагают ипотечные кредиты с фиксированной процентной ставкой сроком на 10-15 лет, к которым они привыкли, решение, которое, согласно исследованию 2015 года, проведенному Riksbank, они объясняют недостаточным спросом со стороны заемщиков.

«Происходит своего рода игра в вину», — сказал Браконье. «Банки говорят, что если они хотят брать кредиты на 10-летний срок, это очень дорого, поэтому им нужна дополнительная маржа, а это значит, что ипотека будет дорогостоящей для клиента, и они говорят, что клиент не готов платить такую премию».

Но Браконьер сказал, что банки также получили еще одно преимущество, потому что ипотечные кредиты с переменной процентной ставкой облегчали им незаметный откат скидок по указанным ими ипотечным ставкам, которые они предлагали, чтобы привлечь клиентов.

«Обычно они говорят: «Мы предоставим вам скидку в размере 20 базисных пунктов на вашу переменную процентную ставку в течение двух лет, а потом посмотрим». А затем, через два года, ваша скидка исчезнет, и вам придется пересмотреть условия договора с банком, заявив: «Я хочу вернуть свою скидку». Но многие клиенты этого не делают «.

С другой стороны, тот, кто подписывает ипотечный кредит с фиксированным сроком погашения на десять лет, как правило, сохраняет любую скидку к прейскурантной цене в течение всего этого фиксированного срока.

Ränteskillnadsersättningen

Роберт Бойе, главный экономист SBAB, шведской государственной ипотечной компании, сказал, что еще одной причиной, по которой потребители в Швеции выбирают ипотечные кредиты с переменной процентной ставкой, является то, что банки Швеции имеют право требовать компенсацию — так называемую ränteskillnadsersättningen — от потребителей, которые выплачивают ипотечные кредиты с фиксированной процентной ставкой заранее, исходя из разницы между согласованной ставкой по ипотеке с фиксированной процентной ставкой и ценой корзины жилищных облигаций на момент выплаты авансового платежа.

«Если вы выбираете фиксированную процентную ставку и по какой-то причине вам нужно продать свой дом и досрочно погасить кредит, вам придется заплатить комиссию банку. И эта плата в некоторых случаях может быть очень высокой «, — сказал он.

По словам Браконье, в США потребителям никогда не нужно платить такой большой компенсационный взнос.

«Обычно вы можете пересмотреть условия в любое время, что означает, что у вас всегда есть возможность воспользоваться более низкими процентными ставками», — сказал он. «Сейчас, конечно, кто-то должен за это платить, поэтому вам приходится платить, в среднем, немного более высокую ставку по ипотеке в США, но у вас также есть возможность изменить структуру вашего кредита, когда вы захотите».

Что произошло сейчас, когда процентные ставки начали расти?

Примерно с 2018 года до середины 2022 года потребители все чаще меняли ипотечные кредиты с фиксированным сроком погашения от одного до трех лет.

По словам Браконье, первоначально это было связано с тем, что банки начали предлагать более низкую основную процентную ставку по краткосрочным ипотечным кредитам с фиксированной процентной ставкой, чем даже по ипотечным кредитам с переменной процентной ставкой.

«Шведских клиентов очень привлекает наименьшее количество кредитов, и они поняли: «если я займусь этим в течение двух или трех лет, то получу еще меньшее количество кредитов, поэтому я соглашусь на это», — сказал он. «Что здесь важно, так это то, что они перешли на очень короткие фиксированные ставки, что означает, что это дало им страховку только на один или два года, вот почему сейчас мы видим, как многие люди выходят из этих краткосрочных условий в совершенно другую процентную среду».

«Окно возможностей открылось несколько лет назад, когда ожидания по процентным ставкам начали расти, но долгосрочные ставки все еще были низкими, а Риксбанк еще не начал повышать ставки», — сказал Браконье. «Сейчас все перешли на ипотеку с переменной процентной ставкой, надеясь, что процентные ставки снизятся, возможно, довольно быстро».

Еще неизвестно, оправдаются ли эти надежды, сказал он.

«Я думаю, что решение суда еще не принято. Существует множество свидетельств того, что процентные ставки снизятся, возможно, не до уровней, которые мы видели раньше, но, вероятно, ниже тех, на которых они находятся сейчас. Но насколько сильно они будут снижаться? И как быстро произойдет эта корректировка? Это действительно трудно сказать «.

Источник: Статистическое управление Швеции

Насколько серьезной проблемой является большое количество ипотечных кредитов с переменной процентной ставкой в Швеции?

Это зависит от того, являетесь ли вы заемщиком или сотрудником центрального банка.

«Все семьи, имеющие ипотечные кредиты, болезненно осознают тот факт, что они несут на себе основную тяжесть повышения процентных ставок, а это означает, что шведская экономика получает существенный удар от повышения процентных ставок», — сказал Браконье. «Это, конечно, болезненно, но если посмотреть на это с другой точки зрения, то, вероятно, хорошо, что экономика чувствительна к процентным ставкам, потому что тогда денежно-кредитная политика будет действовать более эффективно».

Более серьезной проблемой, по его словам, был высокий общий уровень задолженности по ипотечным кредитам в Швеции, что частично является следствием щедрых налоговых вычетов при выплате процентов по ипотечным кредитам.

Это означает, что значительное повышение процентных ставок может столкнуть большое количество людей с финансовыми трудностями, а также поставить инфляцию под контроль.